一、TDI是什么?

1.1 基本定义

TDI(甲苯二异氰酸酯)是聚氨酯工业最重要的基础原料之一,是2,4-和2,6-两种异构体的混合物(工业常用T-80型80:20比例)。TDI为无色至淡黄色透明液体,密度约1.22g/cm³,活性极高,极易与多元醇发生聚合反应,是聚氨酯合成的理想原料。

如果将聚氨酯比作"钢筋混凝土",那么TDI/MDI就是"钢筋",与多元醇聚合后赋予材料强度、弹性和耐久性。TDI被列为危险化学品,操作需严格防护和废气处理。

1.2 主要用途

TDI 90%以上用于聚氨酯软泡,广泛应用于家具(沙发/床垫/枕头)、交通(汽车座椅/高铁座椅)、包装、涂料、胶粘剂和弹性体等领域。

1.3 生产工艺

TDI的主流工艺为光气法(甲苯→硝化→还原→光气化),技术壁垒极高:一是光气剧毒,安全环保门槛极高,新建项目从立项到投产需3-5年;二是工艺链长,温度/压力/催化剂控制要求高,全球真正掌握规模化生产技术的企业不超过10家。

非光气法(碳酸二甲酯法等)尚未实现大规模工业化,光气法在可预见的未来仍是主流路线,行业高壁垒将持续。

二、产业链全景

上游(甲苯/硝酸/液氨/煤炭/原油)→ 中游TDI制造(光气法,中国产能占全球50%,CR5>85%)→ 下游(聚氨酯软泡/涂料/胶粘剂/弹性体)。

上游原料端:甲苯价格受原油影响,2026年以来原油高位震荡,甲苯中枢上移。龙头一体化企业成本比行业低约800元/吨。

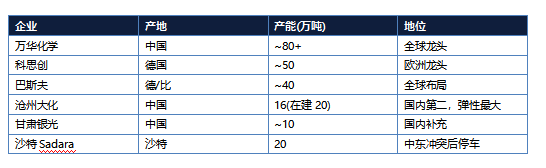

中游:全球总产能约330万吨,中国约160万吨(占50%)。国内正常生产企业仅5家:万华化学、科思创、巴斯夫、沧州大化、甘肃银光。

三、供需格局与涨价原因

3.1 三重供给冲击

第一重——中东地缘冲突:沙特20万吨+伊朗4万吨停车或中断,全球约7%有效产能退出。中东TDI扮演"边际供给"角色,缺口迅速传导至全球。

第二重——欧洲能源危机:科思创/巴斯夫开工率60-70%,科思创德国/西班牙两大基地50万吨产量同比大幅下滑。

第三重——国内检修季:集中检修30-45天,叠加两会前后安全巡查,价格冲高至20,433元/吨。

3.2 需求端

下游家居、汽车消费温和复苏。月均出口量超3万吨(较此前不足2万吨增长50%+),增长来源:中东欧洲订单转移+新兴市场增长+中国产品价格竞争力(较欧洲低10-15%)。

3.3 价格走势:四阶段分解

第一阶段——底部反弹(2025.10至2026.2):13,325→14,500元/吨。

第二阶段——急速拉升(2026.3至4月):17,000→20,433元/吨年内高点,两月+40%。

第三阶段——高位回调(2026.5至6月):回落至16,000元/吨。

第四阶段——再度企稳(2026年7月至今):15,867元/吨,近一月+7.21%。

上半年均价约16,000元/吨,同比+30%。当前价格处于近五年65%分位。

价格上行直接反映在业绩端:沧州大化7月8日披露H1净利润1.01亿,同比+330.75%;万华化学H1净利润98-104亿,同比+60-70%。红宝丽、汇得科技等下游聚氨酯企业也因涨价传导效应实现业绩改善。

四、券商观点

东方证券——三维度重塑TDI全球格局

第一维度——供需格局重塑。沙特20万吨+伊朗4万吨合计24万吨产能退出,叠加欧洲科思创/巴斯夫开工率仅60-70%,全球有效产能收缩或超15%,这是近年来TDI行业面临的最大供给冲击,短期内难以补缺。

第二维度——贸易流向重塑。中国TDI月均出口量已从不足2万吨跃升至3万吨以上,东方证券认为仍有提升空间——在海外供给恢复正常前,月均出口有望攀升至4-5万吨量级,出口将成为消化国内产能的核心渠道。

第三维度——定价权重塑。全球TDI产能将经历"东升西降",中国占比从50%升至60%以上,中国企业将从"价格接受者"转变为"价格制定者"。建议重点关注海外渠道取得实质性突破的万华化学和沧州大化。

中信证券——"三高"新周期确立

高成本的三层驱动:原料成本(甲苯同比+15%)、环保安全成本(排放标准趋严)、能源成本(电力蒸汽上涨)。生产成本中枢从11,000元/吨上移至13,000-14,000元/吨,中小产能加速退出。

高集中的双重壁垒:CR5超85%,光气法审批周期3-5年构筑"看得见的壁垒",龙头优势可持续。

高出口的量价双赢:中东欧洲供给缺口打开出口窗口,实现"量价齐升"。特别指出MDI-TDI价差持续收窄,TDI正从"跟随者"变为"引领者",独立定价能力持续增强。下半年价格中枢有望稳定在1.5-1.7万元/吨区间。

国金证券——两阶段投资节奏

价格弹性三组数据:当前15,867元/吨(近五年65%分位,合理非极端);距高点20,433元仍有28%差距(上行空间充裕);完全生产成本13,000-14,000元/吨构成15,000元坚实底部。

三重催化剂共振:金九银十旺季拉动需求、国内新产能释放偏慢、海外供给恢复存不确定性,三季度有望冲击18,000元/吨。

投资节奏分两阶段:第一阶段"涨价逻辑驱动"——TDI上行直接推动相关公司净利润增长,沧州大化弹性最大(TDI每涨1,000元/吨,年化利润增厚约1.6亿);第二阶段"估值修复驱动"——业绩持续兑现后,龙头估值中枢有望上移,逻辑从"周期涨价"升级为"价值重估"。

以上券商观点来源于公开研报信息整理。

风险提示:本文仅为行业与产业链分析,不构成任何投资建议。

来源:证券之星 | 同花顺iFind/百川盈孚/天天化工/公开研报 | 2026-07-09